ABB 2025-ci ili artan mənfəət və güclənən kapital göstəriciləri ilə başa vurub

.jpg)

ABB (Azərbaycan Beynəlxalq Bankı) 2025-ci ildə maliyyə nəticələrini əhəmiyyətli dərəcədə - yalnız kəmiyyət baxımından deyil, struktur baxımından da - yaxşılaşdırıb.

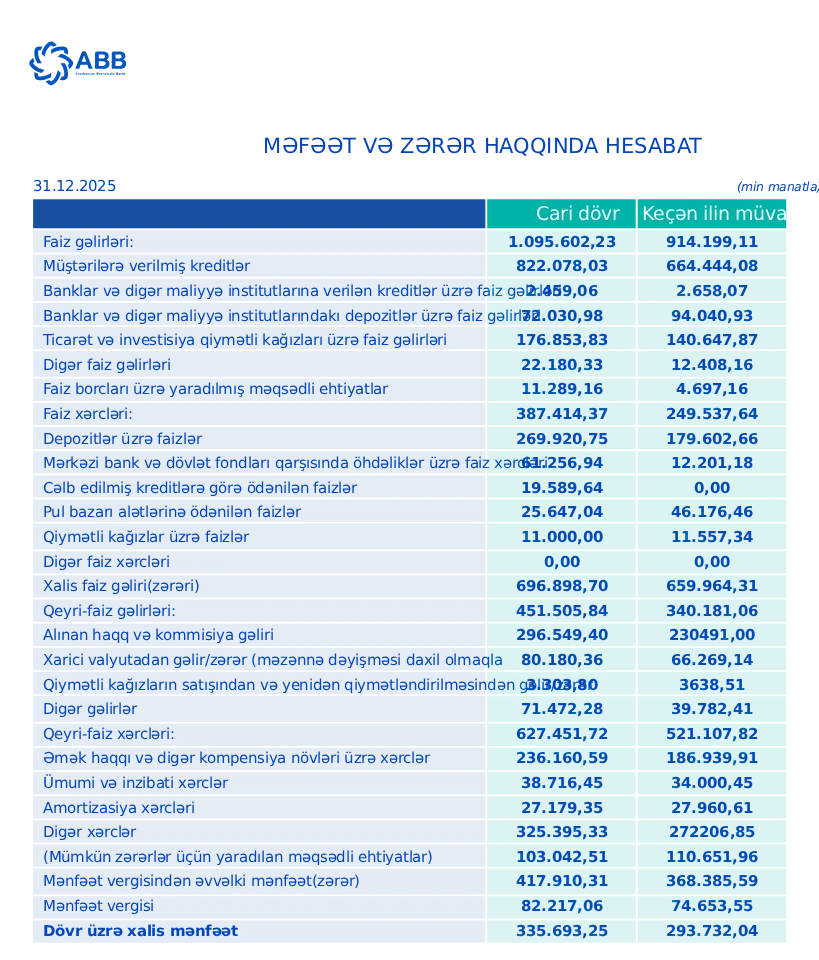

Marja.az xəbər verir ki, Bankın 2025-ci ilin yanvar–dekabr ayları üzrə xalis mənfəəti 335 milyon 693 min manat təşkil edib. Bu göstərici 2024-cü ildə qeydə alınmış 293 milyon 732 min manatlıq mənfəətlə müqayisədə 41 milyon 961 min manat və ya 14,3% artım deməkdir.

Gəlirlərin artımı: faiz və qeyri-faiz mənbələridir

2025-ci ildə ABB-nin faiz gəlirləri 1 milyard 95 milyon 602 min manata yüksəlib. Bu, 2024-cü ildəki 914 milyon 199 min manatla müqayisədə 181 milyon 403 min manat və ya 19,8% artım deməkdir. Faiz gəlirlərindəki artım, əsasən, kredit portfelinin genişlənməsi, aktivlərin daha səmərəli yerləşdirilməsi, o cümlədən qiymətli kağızlar üzrə faiz gəlirlərinin və digər faiz gəlirlərinin artması ilə bağlıdır.

Qeyri-faiz gəlirləri üzrə dinamika daha da sürətli olub. 2025-ci ildə qeyri-faiz gəlirləri 451 milyon 506 min manat təşkil edib. Bu göstərici 2024-cü ildəki 340 milyon 181 min manatla müqayisədə 111 milyon 325 min manat və ya 32,7% artım göstərib. Artım ödəniş xidmətləri, komissiya haqları, xarici valyutalarla əməliyyatlar, rəqəmsal bankçılıq əməliyyatları və digər alternativ gəlir mənbələrinin genişlənməsi ilə izah olunur.

Nəticədə bankın cəmi əməliyyat gəlirləri 2025-ci ildə 1 milyard 547 milyon 108 min manata çatıb. 2024-cü ildə bu rəqəm 1 milyard 254 milyon 380 min manat idi. İllik müqayisədə 292 milyon 728 min manatlıq və ya 23,3% artım qeydə alınıb. Bu da ABB-nin gəlir bazasını uğurla genişləndirdiyini göstərir.

Xərclər: artım tempinin yüksəlməsi diqqət çəkir

Gəlirlərlə yanaşı, xərclərdə də artım müşahidə olunub. 2025-ci ildə faiz xərcləri 387 milyon 414 min manat təşkil edib ki, bu da 2024-cü ildəki 249 milyon 538 min manatla müqayisədə 137 milyon 876 min manat və ya 55,2% çoxdur. Bu artım əsasən depozitlər üzrə faiz dərəcələrinin yüksəlməsi və cəlb olunan vəsaitlərin dəyərinin artması ilə əlaqədardır. Ötən ilin makroiqtisadi şəraitində bu, bank üçün bazar payını və likvidliyi qorumaq baxımından qaçılmaz addım hesab olunur.

Qeyri-faiz xərcləri isə 2025-ci ildə 627 milyon 452 min manat olub. Bu, 2024-cü ildəki 521 milyon 108 min manata nisbətən 106 milyon 344 min manat və ya 20,4% artım deməkdir. Sözügedən dinamika bankın əməliyyat miqyasının böyüməsi, əməkhaqqı və inzibati xərclərin artması, həmçinin texnoloji və rəqəmsal layihələrə investisiyalarla izah edilir. Bu xərclər qısamüddətli təzyiq, lakin orta və uzunmüddətli perspektivdə gəlirliliyi dəstəkləyən investisiya kimi qiymətləndirilir.

Beləliklə, ABB-nin cəmi əməliyyat xərcləri 2025-ci ildə 1 milyard 14 milyon 866 min manata yüksəlib. 2024-cü ildə bu göstərici 770 milyon 646 min manat idi. İllik artım 244 milyon 220 min manat və ya 31,7% təşkil edib. İlk baxışdan bu artım mənfi tendensiya kimi görünsə də, xərclərin strukturuna baxdıqda daha balanslı mənzərə formalaşır.

Risklər üzrə ayırmalar azalır

Müsbət məqamlardan biri də risklər üzrə ayrılan vəsaitlərin azalmasıdır. 2025-ci ildə mümkün zərərlər üçün yaradılmış xüsusi ehtiyat ayırmalar 114 milyon 331 min manat olub. Bu göstərici 2024-cü ildəki 115 milyon 349 min manatla müqayisədə 1 milyon 17 min manat və ya 0,9% azdır.Azalma kredit portfelinin keyfiyyətinin yaxşılaşdığını və problemli aktivlər üzrə risklərin daha effektiv idarə olunduğunu göstərir. Başqa sözlə, kredit portfelinin genişlənməsi fonunda ehtiyatların azalması ABB-nin kredit keyfiyyətini qoruduğunu və problemli aktivlərin payının aşağı düşdüyünü göstərir.

Aktivlər stabil qalır, kredit portfeli böyüyür

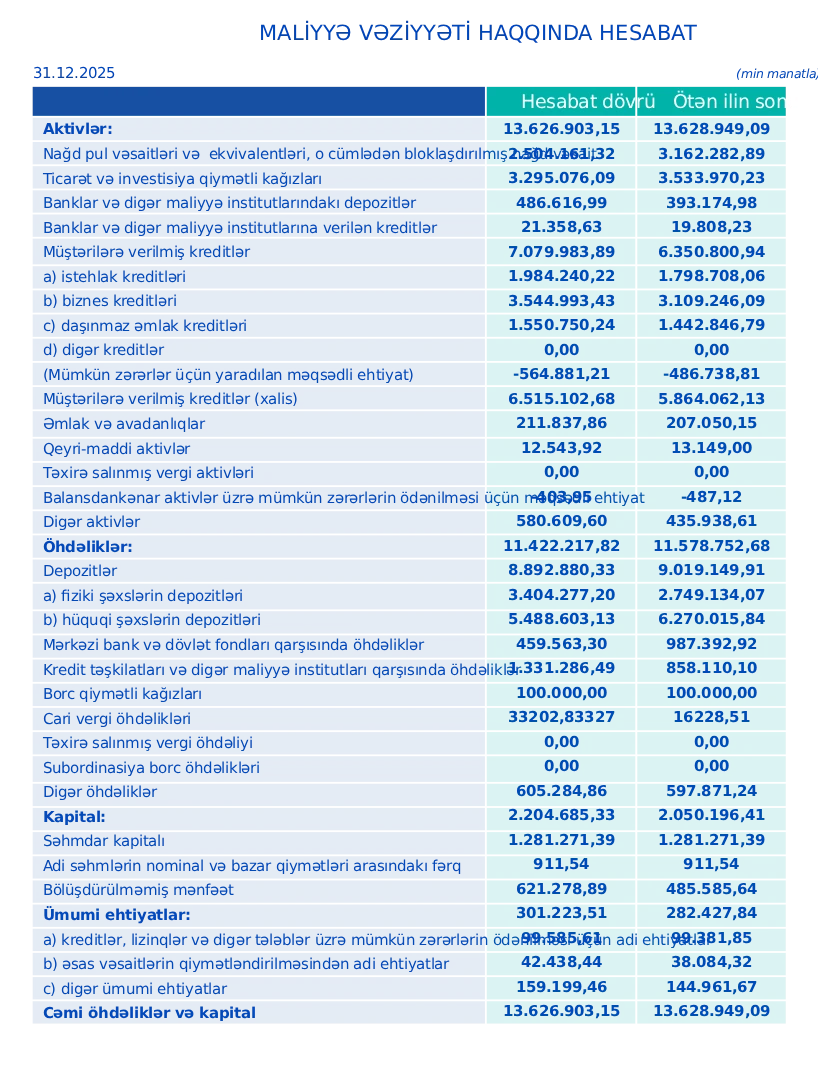

Bankın balans göstəriciləri ümumilikdə sabit qalıb. 2025-ci ilin sonuna ABB-nin cəmi aktivləri 13 milyard 626 milyon 903 min manat təşkil edib. 2024-cü ilin sonunda bu göstərici 13 milyard 628 milyon 949 min manat idi. Aktivlərdə dəyişiklik cəmi 2 milyon 46 min manatlıq azalma ilə demək olar ki, neytral səviyyədə olub.

Bununla yanaşı, kredit portfeli (müştərilərə verilmiş cəmi kreditlər) əhəmiyyətli artım nümayiş etdirib. 2025-ci ilin sonuna müştərilərə verilmiş kreditlərin həcmi 7 milyard 79 milyon 984 min manata çatıb. 2024-cü ilin sonunda kredit portfeli 6 milyard 350 milyon 801 min manat idi. Beləliklə, portfel 729 milyon 183 min manat və ya 11,5% artıb. Bu, bankın real sektorun və əhalinin kreditləşdirilməsində aktiv mövqeyini qoruduğunu göstərir.

Biznes kreditləri üzrə artım daha sürətli olub. Bu istiqamətdə portfel 3 milyard 109 milyon 246 min manatdan 3 milyard 544 milyon 993 min manata yüksəlib. Nəticədə 435 milyon 747 min manat və ya təxminən 14% artım qeydə alınıb.

Daşınmaz əmlak kreditləri 2024-cü ildə 1 milyard 442 milyon 847 min manat, 2025-ci ildə isə 1 milyard 550 milyon 750 min manat təşkil edib. Bu, 107 milyon 903 min manat və ya təxminən 7,5% artım deməkdir.

Ümumilikdə faizlə müqayisə göstərir ki, 2025-ci ildə ABB kredit portfelini ən çox biznes və istehlak kreditləri hesabına genişləndirib və bu dinamika bankın sistem əhəmiyyətli bank kimi real sektorun və əhalinin maliyyələşdirilməsində rolunu daha da gücləndirdiyini təsdiqləyir.

Bankda əhalinin əmanətləri artıb

2025-ci ildə bankın ümumi öhdəlikləri 11 milyard 422 milyon 218 min manat olub. Bu da 2024-cü ildəki 11 milyard 578 milyon 752 min manatla müqayisədə 156 milyon 534 min manat azalma deməkdir.

Bankın cəmi depozit portfeli 2025-ci ilin sonunda 8 milyard 892 milyon 880 min manat təşkil edib. Bu göstərici 2024-cü ilin sonundakı 9 milyard 19 milyon 150 min manatla müqayisədə 126 milyon 270 min manat və ya 1,4% azdır. Cəmi depozitlərdə azalma hüquqi şəxslərin depozitlərinin həcminin geriləməsi ilə bağlıdır. Azalma fonunda bankın alternativ maliyyə mənbələrinə və kapitalın gücləndirilməsinə daha çox fokuslandığı da müşahidə olunur.

Ötən il ABB-də fiziki şəxslərin depozitləri artım göstərib: 2025-ci ildə 3 milyard 404 milyon 277 min manat, 2024-cü ildə isə 2 milyard 749 milyon 134 min manat olub və nəticədə 655 milyon 143 min manat artım qeydə alınıb.

Eyni zamanda hüquqi şəxslərin depozitləri 6 milyard 270 milyon 15 min manatdan 5 milyard 488 milyon 603 min manata enib ki, bu da 781 milyon 412 min manat azalma deməkdir.

Mərkəzi Bank və dövlət fondları qarşısında öhdəliklər 2024-cü ildə 987 milyon 392 min manat olduğu halda, 2025-ci ildə 459 milyon 563 min manata düşüb və 527 milyon 829 min manat azalıb.

Bunun əksinə olaraq, kredit təşkilatları və digər maliyyə institutları qarşısında öhdəliklər 858 milyon 110 min manatdan 1 milyard 331 milyon 286 min manata yüksəlib və 473 milyon 176 min manat artım qeydə alınıb.

Borc qiymətli kağızları üzrə öhdəliklər hər iki ildə 100 milyon manat səviyyəsində dəyişməz qalıb, cari vergi öhdəlikləri isə 16 milyon 228 min manatdan 33 milyon 202 min manata qalxıb.

Kapital möhkəmlənir

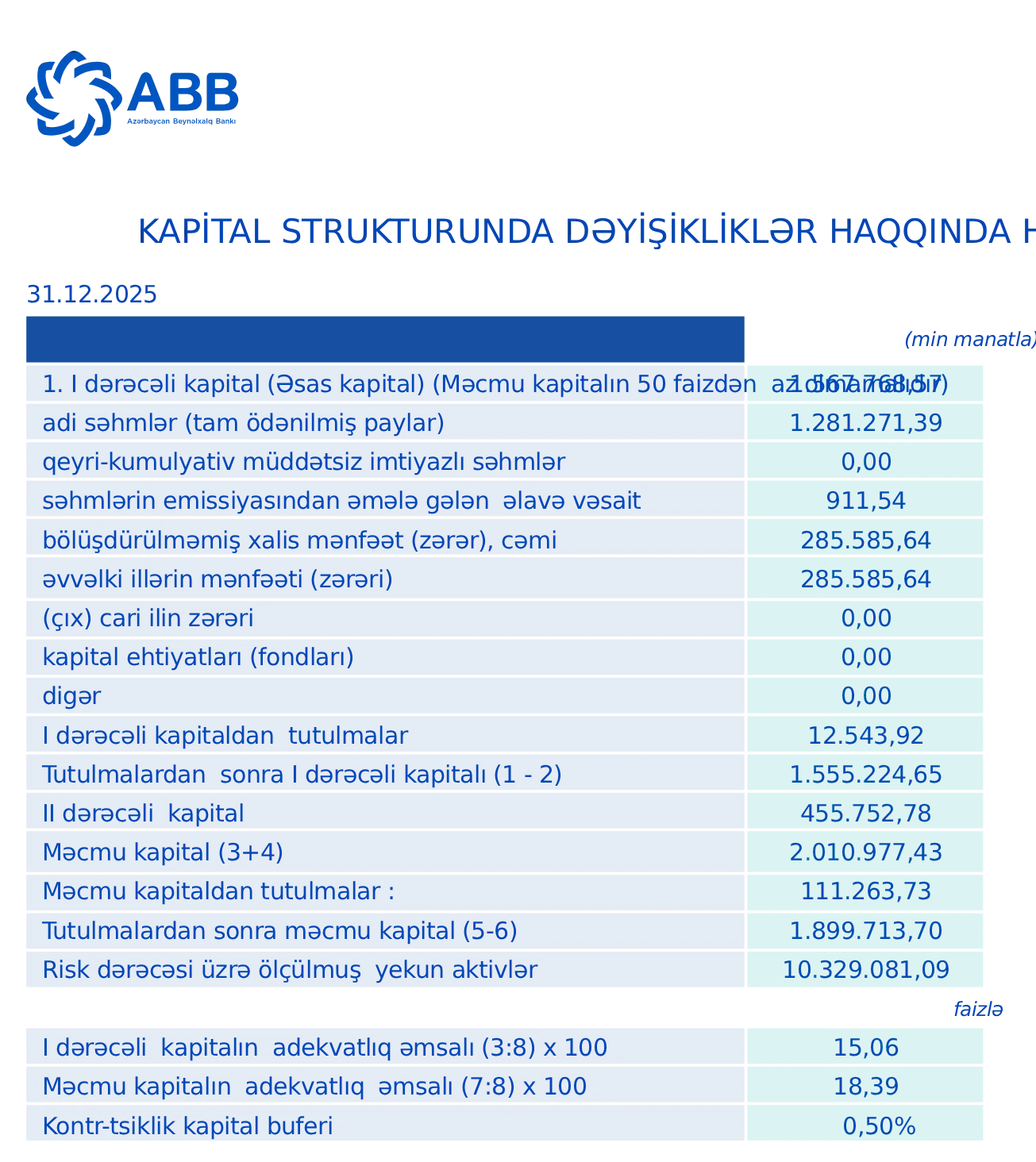

Eyni zamanda, ABB-nin məcmu kapitalı 2025-ci ilin sonunda 1 milyard 899 milyon 714 min manata yüksəlib. 2024-cü ilin sonunda məcmu kapital 1 milyard 743 milyon 839 min manat idi. Kapital 155 milyon 875 min manat və ya 8,9% artıb, bu da bankın maliyyə dayanıqlılığının və risklərə davamlılığının gücləndiyini göstərir.

Adekvatlıq göstəriciləri normativləri ciddi şəkildə üstələyib

ABB sistem əhəmiyyətli bank kimi 30 dekabr 2025-ci il tarixinə kapital adekvatlığı göstəriciləri üzrə Mərkəzi Bankın müəyyən etdiyi normativləri ciddi şəkildə üstələyib.

Məlumata görə, I dərəcəli kapitalın adekvatlıq əmsalı ABB-də 15,06% təşkil edib. Halbuki sistem əhəmiyyətli banklar üçün bu göstərici üzrə normativ 6,5% səviyyəsindədir. Bu isə ABB-nin tələbi 2 dəfədən çox üstələdiyini göstərir.

Məcmu kapitalın adekvatlıq əmsalı bankda 18,39% olub. Sistem əhəmiyyətli banklar üçün tələb olunan minimum norma 12,5% təşkil edir. Beləliklə, ABB bu normanı da əhəmiyyətli fərqlə qabaqlayır.

Bundan əlavə, leverec (leverage) əmsalı üzrə normativ sistem əhəmiyyətli banklar üçün minimum 5% olduğu halda, ABB-də bu göstərici 10,65% səviyyəsində qeydə alınıb. Bu da bankın risklərə qarşı yüksək kapital buferinə malik olduğunu göstərir.

Müqayisə göstərir ki, ABB yalnız minimum tələblərə cavab verməklə kifayətlənmir, eyni zamanda sistem əhəmiyyətli bank statusuna uyğun olaraq maliyyə dayanıqlığını və kapital mövqeyini güclü səviyyədə qoruyur. Bu göstəricilər bankın mümkün risklərə qarşı daha davamlı olduğunu və maliyyə sabitliyinin yüksək səviyyədə təmin edildiyini təsdiqləyir.

Ümumi qiymətləndirmə

Ümumilikdə, ABB 2025-ci ildə mənfəətliliyin artması, kredit portfelinin genişlənməsi və kapitalın möhkəmləndirilməsi hesabına maliyyə mövqeyini daha da gücləndirib. Xərclərin sürətli artımı diqqət çəksə də, gəlirlərin yüksək templə böyüməsi və risklər üzrə ayırmaların azalması bankın fəaliyyət effektivliyinin qorunduğunu göstərir.

Ekspert baxışına görə, ABB 2025-ci ildə kəmiyyət artımından daha çox keyfiyyət transformasiyası mərhələsinə keçib. Gəlirlərin şaxələndirilməsi, kredit portfelinin nəzarətli genişlənməsi, risk ayırmalarının azalması və kapitalın möhkəmlənməsi bankın orta və uzunmüddətli perspektivdə maliyyə sabitliyini qoruyacağını göstərir. Xərclərin artım tempi diqqətlə izlənməli olsa da, mövcud göstəricilər ABB-nin bu təzyiqi idarə etmək imkanlarının kifayət qədər olduğunu deməyə əsas verir.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 1 gün əvvəl

-

- 1 gün əvvəl

-

1 gün əvvəl

Azərbaycanda süd istehsalı həcminin 10 %, ət istehsalının 20 % artırılması nəzərdə tutulur

- 1 gün əvvəl

-

1 gün əvvəl

SOCAR Çn şirkətilə “Abşeron” layihəsi çərçivəsində mümkün əməkdaşlığı nəzərdən keçirib

-

1 gün əvvəl

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

-

1 gün əvvəl

Unicapital İnvestisiya Şirkəti 2025-ci ilin maliyyə nəticələrini açıqlayıb

-

1 gün əvvəl

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

-

1 gün əvvəl

PAŞA Bank “Nargis” Fondunun Qurban bayramı xeyriyyə aksiyasını dəstəkləyib

-

1 gün əvvəl

Bank of Baku-dan şəhid və qazi övladları üçün “RoboKəşf” təşəbbüsü – təlim və ekskursiya

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 18 GÜN

.jpg)

Bank sərfəli şərtlərlə əmanət qəbuluna davam edir

Azərbaycanda beynəlxalq sığorta forumu keçiriləcək

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

Ən çox oxunanlar

Bir neçə banka borcu olanlar üçün fürsət – illik 5%-dək endirim!

Dolların 1 iyun üçün rəsmi məzənnəsi müəyyən olunub

"Kristal"ın bütün satış ofisləri bayram günlərində də açıq olacaq!

İnvestorlara milyonlarla manat borcu olan “FINCA Azerbaijan”ın bir sıra maliyyə göstəriciləri pisləşib

Bayram günlərində bankların və “Azərpoçt”un bəzi filial və şöbələri fəaliyyət göstərəcək -SİYAHI

"Ötən il BOKT “İnternational” bazardakı mövqeyini daha da möhkəmləndirib" - MÜSAHİBƏ

Mayın 27-nin hava proqnozu - 30 dərəcəyədək isti olacaq

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 1 gün əvvəl

-

- 1 gün əvvəl

-

1 gün əvvəl

Azərbaycanda süd istehsalı həcminin 10 %, ət istehsalının 20 % artırılması nəzərdə tutulur

- 1 gün əvvəl

-

1 gün əvvəl

SOCAR Çn şirkətilə “Abşeron” layihəsi çərçivəsində mümkün əməkdaşlığı nəzərdən keçirib

-

1 gün əvvəl

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

-

1 gün əvvəl

Unicapital İnvestisiya Şirkəti 2025-ci ilin maliyyə nəticələrini açıqlayıb

-

1 gün əvvəl

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

-

1 gün əvvəl

PAŞA Bank “Nargis” Fondunun Qurban bayramı xeyriyyə aksiyasını dəstəkləyib

-

1 gün əvvəl

Bank of Baku-dan şəhid və qazi övladları üçün “RoboKəşf” təşəbbüsü – təlim və ekskursiya